El ejercicio 2015 confirmó la consolidación de la senda de la recuperación económica tras los duros años de crisis. Pese a que en el último trimestre del año resurgieron las dudas respecto al crecimiento mundial en los mercados financieros, lo que desató un periodo de la inestabilidad en las bolsas, lo cierto es que la economía española creció un 3,2% en el conjunto del año, lo que supone una tasa superior en 1,8 puntos a la de 2014 y la más elevada desde 2007, es decir, desde antes de que se iniciara la crisis. Además, la economía española fue la que más creció entre los grandes países desarrollados, con un ritmo que supone más del doble que la media de la zona Euro.

Por su parte, la economía andaluza creció un 3,3% en 2015, ligeramente por encima de la tasa española, tras acelerar progresivamente el ritmo de crecimiento a medida que avanzaba el año. Sin embargo, los analistas coinciden en que mantener los niveles de crecimiento económico anteriores a la crisis no va a ser tarea fácil, especialmente en el caso de algunas variables económicas como es el caso del empleo y las previsiones, que apuntan a un crecimiento más moderado en 2016. La inversión en innovación y desarrollo tecnológico juega un papel clave en el fortalecimiento de la economía a medio plazo, ya que permitirá generar riqueza y empleo cualificado.

Frena la caída del gasto en I+D

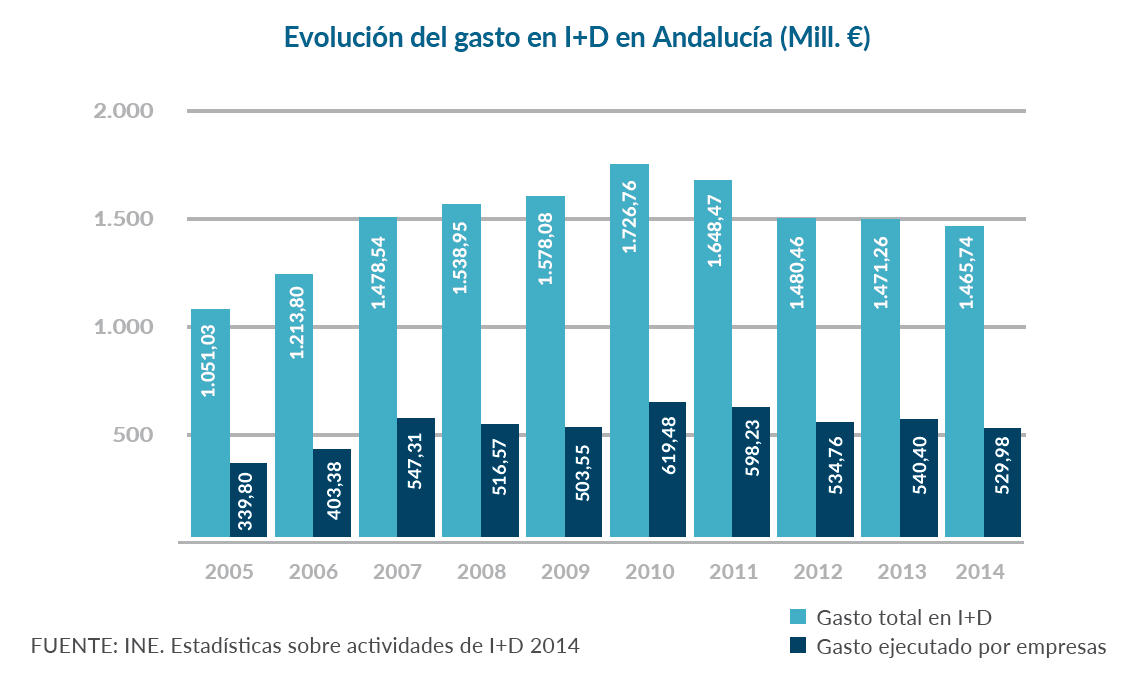

La reactivación de la economía animó a las empresas a desprenderse del entumecimiento en el que las atrapó la crisis, retomar inversiones y buscar nuevas oportunidades de negocio y actividad. Sin embargo, en el caso del gasto en innovación, al igual que el impacto de la crisis tardó en percibirse un par de años, los signos de reactivación también están tardando en dejarse notar. Según los últimos datos publicados por el Instituto Nacional de Estadística (INE), el gasto en I+D se redujo en España y Andalucía en 2014 por cuarto año consecutivo, con lo que se ha perdido gran parte del terreno ganado durante los años de bonanza económica.

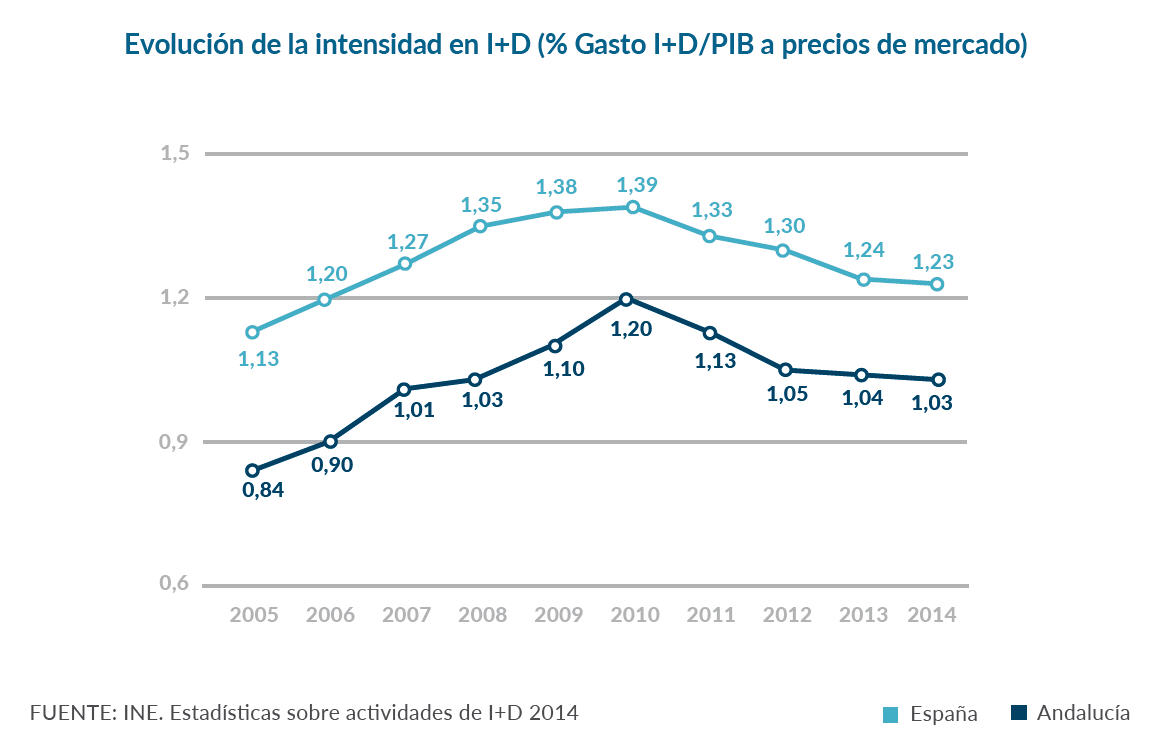

Desde 2005, la apuesta decidida de la Junta de Andalucía, secundada por la iniciativa privada, comenzó a transformar rápidamente las deficientes cifras de I+D en la región, llegando a duplicarse el gasto en I+D en poco tiempo. Sin embargo, los estragos de la crisis frenaron en seco esta senda de crecimiento y, desde 2011, acumulamos cuatro años de caídas que han hecho retroceder gran parte del camino recorrido. Es cierto que en 2014 la caída se ha moderado y, además, que la bajada andaluza fue más suave que la nacional, pero es necesario volver rápido a las tasas de crecimiento previas a la crisis para conseguir una convergencia real en innovación con el resto de Europa.

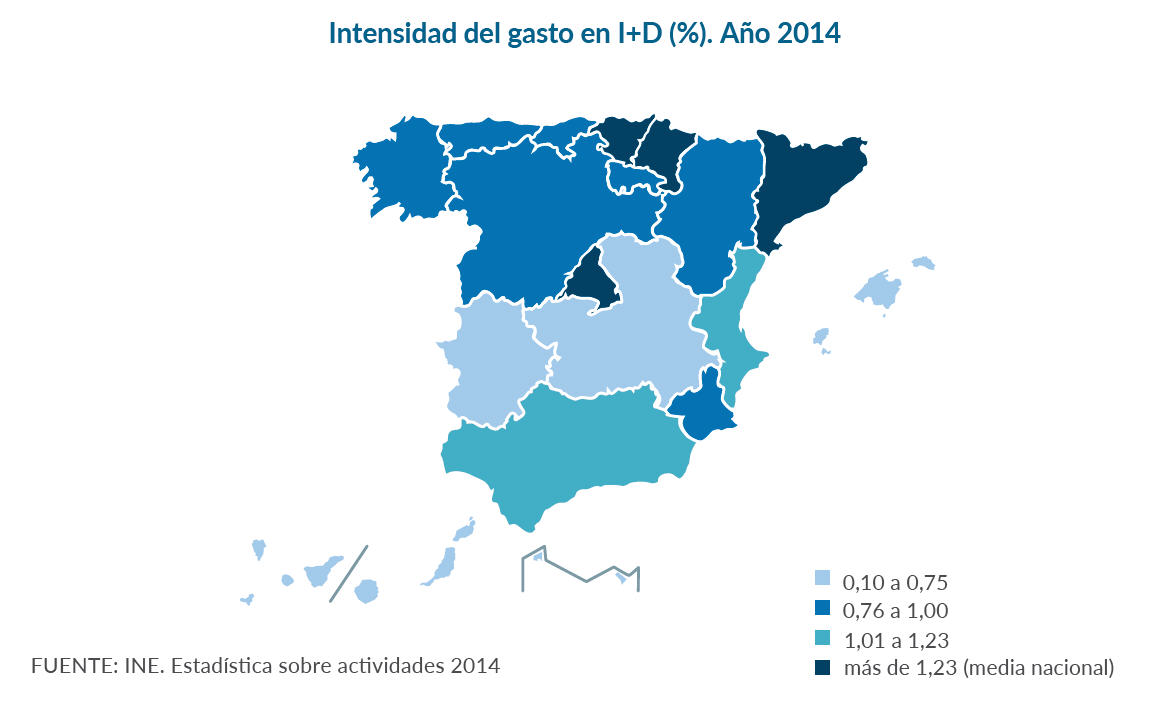

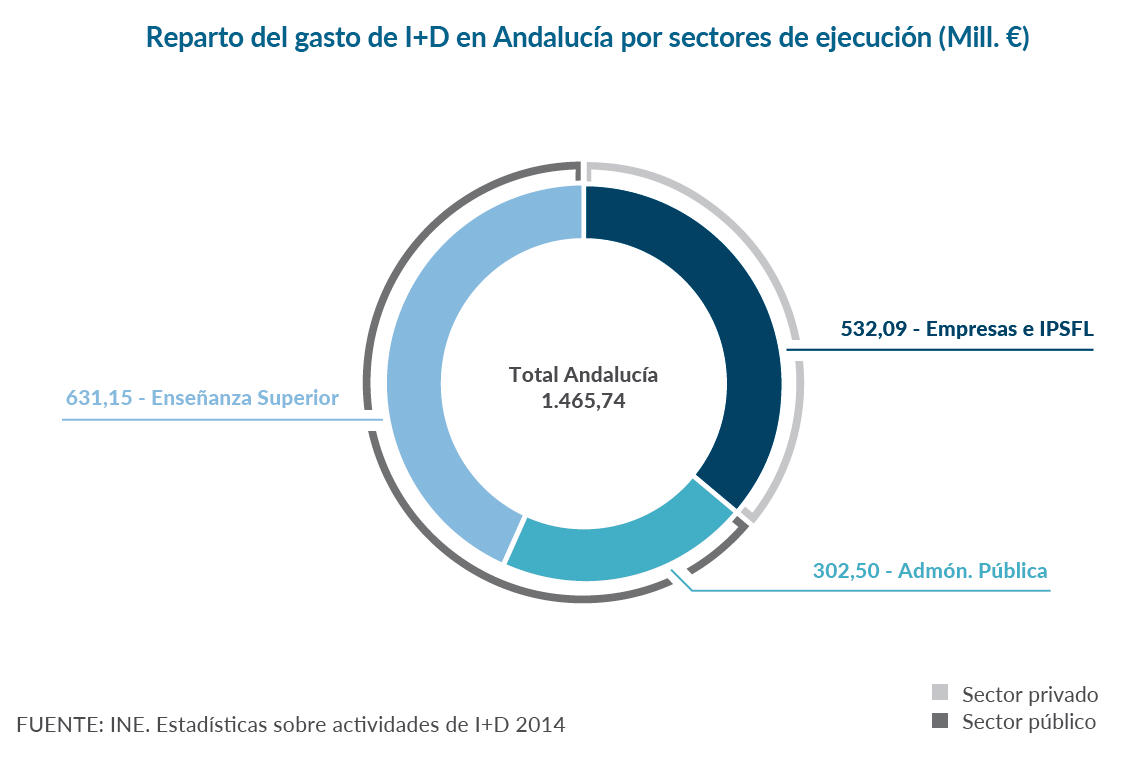

Andalucía, con 1.465 millones de euros y un 11,4% del total nacional, se ha consolidado como la tercera comunidad con mayor gasto en I+D en valores absolutos, pero su intensidad en I+D (1,03% del PIB) todavía está muy lejos de la media y del objetivo europeo. Además, el peso público (dos tercios del gasto andaluz en I+D) todavía es demasiado elevado mientras que la iniciativa privada apenas representa un tercio del gasto, cuando el reparto en los países más competitivos es justo a la inversa.

| Gasto en I+D por comunidad autónoma (millones de euros) | ||

|---|---|---|

| España | 12.820,75 | |

| 1 | Madrid | 3.312,34 |

| 2 | Cataluña | 2.937,73 |

| 3 | Andalucía | 1.465,73 |

| 4 | País Vasco | 1.306,27 |

| 5 | C. Valenciana | 1.011,35 |

| 6 | Castilla y León | 526,82 |

| 7 | Galicia | 477,27 |

| 8 | Navarra | 313,65 |

| 9 | Aragón | 300,79 |

| 10 | Murcia | 233,69 |

| FUENTE: INE. Estadística sobre actividades de I+D 2014 | ||

En cuanto a la última Encuesta sobre Innovación en las Empresas publicada por el INE, indica que el gasto en innovación tecnológica de las empresas españolas se redujo un 2,1% en el año 2014 y se situó en 12.960 millones de euros. Sólo el 28,6% de las empresas españolas de más de 10 asalariados fueron innovadoras en el periodo 2012-2014 y, si nos limitamos a las innovaciones tecnológicas, sólo el 13,3% lo fueron. Por comunidades autónomas, Andalucía es la cuarta por gasto en innovación tecnológica de las empresas, precedida por Madrid, Cataluña y País Vasco.

Se modera el pesimismo de los expertos

El panel de expertos sobre la evolución del sistema española de innovación recogido en el Informe Cotec 2015 apunta que, aunque persiste el pesimismo, empieza a percibirse una cierta mejora. Los dos principales problemas considerados como muy importantes por más de tres cuartas partes de los expertos son el hecho de que los agentes financieros españoles no participan en la financiación de la innovación y que las empresas no dedican suficientes recursos financieros y humanos para la innovación. En cuanto a la tendencia que mayor número de expertos considera que se ha deteriorado es la disponibilidad de fondos públicos para el fomento de I+D+i, que, de hecho, ha sido la tendencia al deterioro más citada en el panel de Cotec desde 2009.

El informe CYD 2014, el más reciente publicado, afirma que la Universidad española ha realizado en estos últimos años un esfuerzo muy importante de racionalización y contención del gasto y, sin duda, los equipos de gobierno de las universidades y sus gestores han debido introducir nuevos procedimientos de gestión y modificaciones en la organización para generar ahorros manteniendo la eficiencia. Según CYD, estos últimos años han puesto de manifiesto, más que en cualquier otro periodo, la emergencia de nuevos retos como la internacionalización, la incorporación de TIC, tanto en general como en la actividad docente en particular, la capacidad de atracción del profesorado más cualificado y, entre otros, la necesidad de incorporar en la universidad el objetivo de contribuir al desarrollo de su ámbito territorial de influencia. Además, señala que “no todas las universidades deben hacer frente a todos los retos a la vez ni a todos con la misma intensidad”, sino que la diversificación entre las universidades por su orientación y objetivos es uno de los retos pendientes.

Contexto europeo de la innovación

| Países de la OCDE con intensidad de gasto en I+D superior al 2% (% de gastos internos totales en I+D/PIB a precios de mercado). Año 2014. | |

|---|---|

| País | % Gasto I+D/PIB (pm) |

| Corea | 4,29 |

| Israel | 4,11 |

| Japón | 3,58 |

| Finlandia | 3,17 |

| Suecia | 3,16 |

| Dinamarca | 3,05 |

| China Taipéi | 3,01 |

| Austria | 2,99 |

| Alemania | 2,84 |

| Bélgica | 2,46 |

| Eslovenia | 2,39 |

| Total OCDE | 2,37 |

| Francia | 2,26 |

| UE-15 | 2,08 |

| China | 2,05 |

| República Checa | 2,00 |

| UE-28 | 1,94 |

| España | 1,22 |

| FUENTE : INE . Estadística sobre actividades de I+D 2014 | |

El marcador “Unión por la innovación” de 2015 de la Comisión Europea puso de manifiesto que el nivel global de innovación se ha mantenido estable en la UE. No obstante, la crisis ha dejado su huella en la actividad innovadora del sector privado: el número de empresas innovadoras está en retroceso, al igual que la inversión de capital de riesgo, la innovación entre las pymes, las solicitudes de patentes, la exportación de productos de alta tecnología y las ventas de productos innovadores. Aunque se han registrado mejoras en los recursos humanos, la inversión de las empresas en investigación y el desarrollo y la calidad del conocimiento científico, no son suficientes para levantar los resultados de la innovación.

Suecia se mantiene en el liderazgo de la clasificación general en innovación, seguida de Dinamarca, Finlandia y Alemania. El mayor crecimiento se experimentó en Malta, Letonia, Bulgaria, Irlanda, el Reino Unido y Polonia. Desde una visión global, la UE sigue siendo superada por los Estados Unidos, Japón y Corea del Sur.

Según los últimos datos publicados por la oficina estadística europea Eurostat, España destinó un 1,22% de su Producto Interior Bruto (PIB) en 2014 a la I+D, lo que dejó al país por debajo de la media europea, que se situó en el 2,03%. Finlandia, Suecia y Dinamarca ya han superado el listón del 3% de intensidad en I+D que Bruselas marca como objetivo para el horizonte 2020, mientras que otros vecinos europeos, como Austria y Alemania, están ya muy cerca de conseguirlo.

Buenos resultados de España en el programa H2020

En el contexto europeo, la mayor oportunidad de financiación para la innovación es programa marco Horizonte 2020 de la Unión Europea y los primeros datos apuntan a que España está siendo muy activa y está obteniendo mejores retornos que en programas anteriores. Según los resultados provisionales difundidos por el Centro para el Desarrollo Tecnológico Industrial (CDTI), las entidades españolas han obtenido una subvención de 1.100,8 millones de euros del Programa Horizonte 2020 en el periodo 2014-2015, lo que se traducirá en una inversión de cerca de 1.300 millones de euros para desarrollar actividades de I+D+i en nuestro país.

Por subvención captada, España ocupa provisionalmente la cuarta posición en el ranking de países, con un retorno del 9,7% respecto a la UE-28, por detrás de Alemania, Reino Unido y Francia, por lo que los resultados pueden considerarse excelentes, ya que superan tanto los alcanzados en el conjunto del VII Programa Marco (8,3% UE-28), como los ambiciosos objetivos marcados para el conjunto de H2020. En cuanto a Andalucía, ocupa la quinta posición entre las comunidades autónomas españolas por retorno obtenido de este programa en el periodo 2015-2015, con un 6,7% y precedida por Cataluña, Madrid, País Vasco y Comunidad Valenciana.

Por áreas temáticas los mejores resultados se obtuvieron en “Innovación en las PYME”, donde España alcanza la primera posición por retorno, con el 15,4% UE-28 gracias a los resultados obtenidos en el “Instrumento PYME”, y logrando un segundo puesto en “Nanotecnologías, materiales avanzados, biotecnología y fabricación y transformación avanzadas (NMBP)” y “Energía”, con el 14,4 y 13,9% UE-28, respectivamente.

Otra de las grandes oportunidades de financiación de la innovación son las denominadas estrategias para la especialización inteligente (RIS3), que tienen por objeto aprovechar parte de los fondos de cohesión para mejorar la capacidad innovadora de las regiones europeas y plantea la inversión en las áreas tecnológicas de mayor fortaleza de cada región, definidas en consenso por todos sus agentes socioeconómicos. En Andalucía, el Consejo de Gobierno de la Junta aprobó en febrero de 2015 la Estrategia de Innovación de Andalucía 2020, documento que establece los criterios para impulsar la I+D+i como factor de crecimiento económico y duplicar el gasto en este ámbito hasta situarlo en el 2,2% del Producto Interior Bruto (PIB) regional.

La estrategia, que da respuesta a la petición de la Comisión Europea (CE) de impulsar estas políticas en las regiones perceptoras de los Fondos de Cohesión, movilizará inversiones públicas y privadas hacia oportunidades de desarrollo basadas en la innovación y servirá de base a una reorientación sostenible del modelo productivo. Para ello establece ocho prioridades de especialización económica en las que se concentrarán los esfuerzos durante los próximos siete años: movilidad y logística; industria avanzada vinculada al transporte; recursos endógenos de base territorial; turismo, cultura y ocio; salud y bienestar social; agroindustria y alimentación saludable; energías renovables, eficiencia energética y construcción sostenible, y economía digital y TIC. Además del ambicioso reto de elevar al 2,2% la intensidad en I+D de Andalucía, entre las metas marcadas en esta estrategia de especialización inteligente, destacan las de elevar del 36,1% al 50% el peso del sector privado en el gasto global en I+D+i; incrementar en un 20% el número de personas dedicadas a la investigación en jornada completa; duplicar el número de empresas innovadoras hasta alcanzar las 9.980, y superar las 700 solicitudes de patentes, lo que supone un incremento del 50%.

Protección de resultados y Transferencia

En cuanto a la protección de los resultados de investigación, según la Oficina Española de Patentes y Marcas (OEPM), Andalucía fue la tercera comunidad autónoma española con mayor número de solicitudes de patentes en 2015, con 442, lo que supone un ligero descenso respecto a las 527 solicitudes presentadas el año anterior. Andalucía estuvo precedida por Madrid (con 523) y Cataluña (con 464). Teniendo en cuenta que en 2015 se presentaron 2.882 solicitudes en toda España (lo que supone también una bajada respecto a las más de 3.000 del año anterior), la suma de estas tres comunidades supone más de la mitad del total nacional.

En el BOE nº 177 del sábado 25 de julio de 2015, se publicó la nueva Ley de Patentes (Ley 24/2015, de 24 de julio) que entrará en vigor el 1 de abril de 2017. Según la OEPM, esta nueva Ley equipara la normativa española sobre Patentes al ámbito internacional y fortalece el sistema de Patentes nacional, estableciendo un marco legal que prima la actividad verdaderamente inventiva y novedosa. Se implanta un único procedimiento de concesión que beneficiará a la seguridad jurídica de los solicitantes y mejorará la imagen de la Patente española.

| Solicitudes de patentes por CCAA en 2015 | ||

|---|---|---|

| Nº | España | 2.882 |

| 1 | Madrid | 523 |

| 2 | Cataluña | 464 |

| 3 | Andalucía | 442 |

| 4 | C. Valenciana | 311 |

| 5 | Galicia | 167 |

| 6 | Aragón | 153 |

| 7 | País Vasco | 152 |

| 8 | Castilla-León | 114 |

| 9 | Murcia | 88 |

| 10 | Castilla – La Mancha | 77 |

| FUENTE: Oficina Española de Patentes y Marcas (2015) | ||

Entre las principales novedades, destacan que se modifica el sistema de concesión, estableciendo un único procedimiento con examen previo de novedad y actividad inventiva; la concesión rápida de Patentes sólidas por la reducción de cargas administrativas y aceleración de los procedimientos; se amplía el ámbito de protección de los modelos de utilidad a los productos químicos; los solicitantes tendrán acceso temprano a información relevante para tomar decisiones sobre la posibilidad, por ejemplo, de patentar en otros países, lo que permitirá establecer una estrategia de internacionalización de su empresa; se reduce un 50% la tasa de solicitud, búsqueda de patentes y examen para determinados emprendedores, pymes y universidades.

El Informe CYD 2014 indica que la contribución de las universidades al número de solicitudes de patentes continuó su tendencia creciente en los últimos años. Entre 2006 y 2013, la Universidad de Sevilla (149) es la que acumula un mayor número de solicitudes realizadas por esta vía, seguida de la Universidad Politécnica de Madrid (125) y la Universitat Politècnica de Catalunya (120).

Por su parte, según la Encuesta Red OTRI 2012-2013 (última publicada), los ingresos procedentes de los acuerdos de propiedad intelectual e industrial se han reducido, hasta los 2,1 millones de euros en 2013. La creación de spin-off universitarias mantiene su tendencia creciente, aunque todavía se mantiene en un número reducido para contribuir de manera efectiva a la transferencia de conocimiento, con 134 creadas en 2013. El índice de supervivencia de las spin-off creadas en los últimos cinco años es del 85%.

Las universidades ejecutaron en 2014 el 28% del gasto español en I+D, con más de 3.606 millones de euros. En España, 163 centros de enseñanza superior realizaron actividades de I+D en 2014, un 4% menos que el año anterior, y el personal dedicado a ellas se situó en 150.945, de los que casi el 89% pertenecen a centros públicos. Por su parte, las universidades andaluzas ejecutaron 631 millones de euros, lo que representa el 17,5% del total del gasto universitario español en Investigación y Desarrollo.

FUENTES:

- Coyuntura Económica de Andalucía. Enero 2016 (Consejería de Economía, Innovación, Ciencia y Empleo)

- Encuesta sobre Innovación Tecnológica en las Empresas 2014. Instituto Nacional de Estadística.

- Estadísticas de Propiedad Industrial 2015. Oficina Española de Patentes y Marcas.

- Estadística sobre Actividades de I+D+i 2014. Instituto Nacional de Estadística.

- Informe CYD 2014.

- Informe Cotec 2015.

- Indicadores del sistema español de ciencia, tecnología e innovación 2015. ICONO (Observatorio Español de I+D+i)-FECYT

- Innovation Union Scoreboard 2015. European Comission

- Resultados provisionales de la participación española en H2020 (2014-2015). CDTI. Marzo 2016.